机构投资者数量锐减!寿仙谷二代兄弟接棒面临营销改革等多个挑战

寿仙谷将业绩起伏归因于市场与营销,看似合理却暗藏隐忧。当品牌光环褪去,性价比成为王道,居高不下的营业成本正吞噬利润空间。随着李氏兄弟话语权提升,公司似乎已站在战略转型的十字路口,是破茧重生,还是固守城内,时间会带来答案。

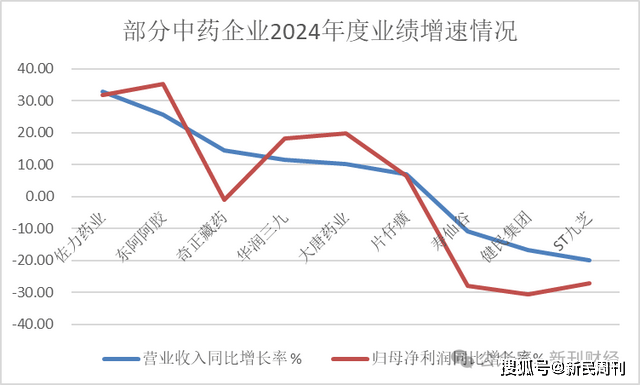

截至3月31日,在中药板块73家上市公司中,已有19家正式披露或预告了2024年度业绩。数据显示,不同企业表现分化明显,其中东阿阿胶、华润三九、片仔癀等6家公司实现业绩增长,而寿仙谷等13家企业则出现不同程度的下滑。

数据来源:Wind

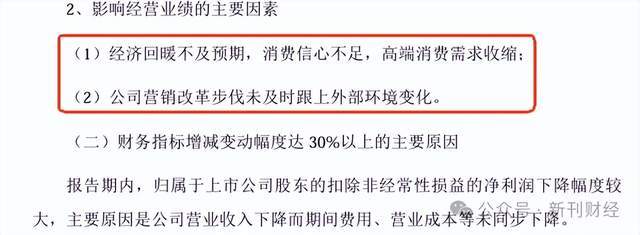

作为业绩承压的典型代表,寿仙谷的年报预告显示,其下滑原因直指市场环境与内部调整的双重挑战。具体来看,寿仙谷在年报预告中分析称,公司业绩下滑主要源于两方面因素,一是公司所处市场高端消费需求收缩;二是公司营销改革步伐未能及时适应外部环境变化。此外,业绩公告中还提到,公司财务指标增减变动幅度超过30%,主要由于营业收入下降,而期间费用和营业成本等未能同步调整。

图片来源:上市公司公告

展开全文

图片来源:上市公司公告

核心产品定价傲视同业,毛利率“媲美”茅台

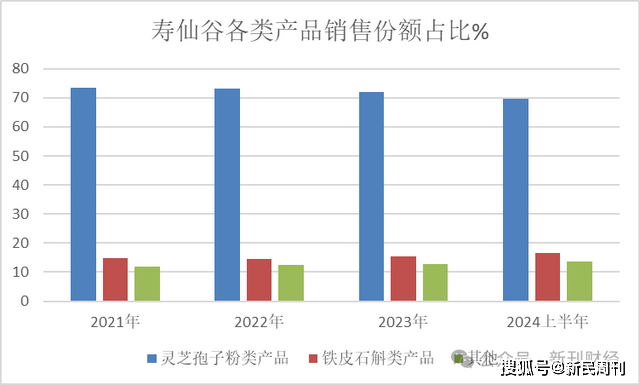

根据寿仙谷2024年半年度报告,其产品结构主要由灵芝孢子粉类产品、铁皮石斛类产品以及其他产品组成。其中,灵芝孢子粉类产品在公司总营收中占比最高,达到69.75%,是公司的核心产品;铁皮石斛类产品占比为16.71%,其他产品占比则为13.55%。近年来,这一产品结构比例基本保持稳定,灵芝孢子粉类产品始终占据主导地位,且各产品占比在小幅范围内波动。

数据来源:Wind

从产品定价来看,寿仙谷的核心产品孢子粉定位高端市场。以某电商平台数据为例,截至3月30日,其180g礼盒装孢子粉标价达5100元,而3盒装的年套餐售价更高达18000元。作为对比,同期该平台飞天茅台的单价为2499元/瓶,这意味着单盒寿仙谷孢子粉的定价相当于2瓶飞天茅台的价值。

图片来源:某电商平台

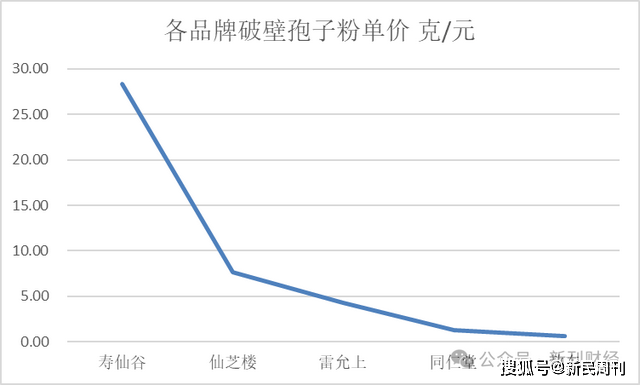

从定价策略来看,寿仙谷孢子粉产品定位明显高于行业平均水平。数据显示,其产品单价达28.33元/克,显著高于主要竞争对手。同仁堂同类产品单价为1.32元/克,仙芝楼、雷允上、敖东的单价分别为7.63元/克、4.31元/克和0.66元/克。这一价格差异反映出寿仙谷坚持高端市场定位的战略选择,虽然有助于维持品牌溢价,但在价格敏感度较高的大众消费市场可能面临接受度挑战。

数据来源:某电商平台、新刊财经整理

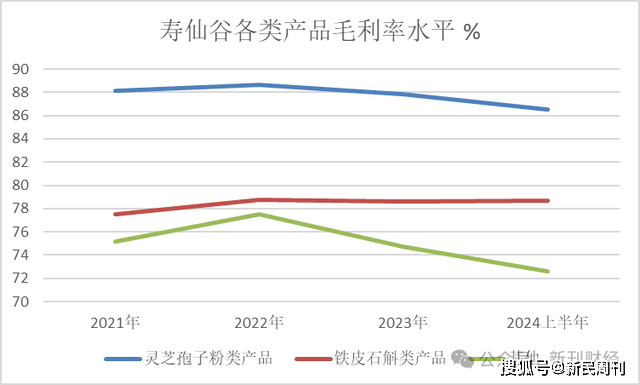

实际上,寿仙谷的高定价策略为其带来了显著的盈利优势。数据显示,2024年上半年公司整体产品平均毛利率达82.96%,其中核心产品灵芝孢子粉类毛利率更高达86.49%。值得关注的是,该品类毛利率近年来持续维持在90%左右的高位水平。这一盈利表现已接近白酒行业龙头贵州茅台91.53%的毛利率水平,并显著超过另一白酒巨头五粮液77.06%的毛利率。

数据来源:Wind

寿仙谷的产品在高端市场有一定竞争力,但因价格较高,限制了其在大众市场的普及。此外,在某电商平台的客户评价中部分消费者反馈,尽管寿仙谷产品品质优良,但性价比低,价格偏高,普通消费者难以长期使用。

二代兄弟共掌寿仙谷,机构投资者数量锐减

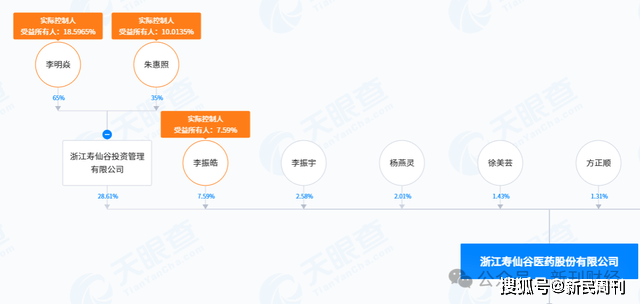

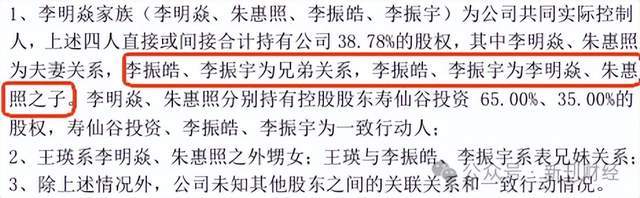

根据公开信息显示,公司前三大股东分别为寿仙谷投资有限公司、李振皓和李振宇。进一步分析可见,寿仙谷投资由李明焱持股65%、朱慧照持股35%,而李振皓与李振宇系兄弟关系,二人均为李明焱与朱慧照之子。此外,在前十大股东名单中,王瑛也与上述家族成员存在亲属关系。这一股权架构表明,寿仙谷实质上由李氏家族掌控。

图片来源:天眼查

图片来源:上市公司公告

李明焱家族不仅通过持股掌控着寿仙谷的股权结构,还深度介入公司的日常经营管理。具体来看,李明焱本人担任公司董事长及法定代表人,其子李振皓出任副董事长兼董事,另一子李振宇则担任总经理兼董事。

根据公开信息,李振皓1987年出生,具有深厚的学术背景。其教育经历显示,他先后在南京中医药大学完成本科及硕士阶段学习,随后进入浙江大学深造,取得博士学位并完成博士后研究,专业方向聚焦药物分析与中药质量控制领域。在企业管理方面,李振皓自2016年3月5日起担任寿仙谷公司董事,后于2022年4月22日转任副董事长职务至今,在公司里主要负责研发相关工作。

注:以上人物系寿仙谷副董事长 李振皓

此外,寿仙谷总经理李振宇1991年出生,具有海外商科教育背景,持有英国伯明翰城市大学国际商务与管理硕士学位。他于2022年4月22日正式出任公司总经理,任期三年至2025年4月21日届满。在职业分工方面,李振宇曾公开说明,因其文科专业背景,主要负责公司经营管理事务;而其兄李振皓则凭借专业学术背景,主导公司前端的研发育种和种植工作。这种"文理分工、兄弟协作"的模式构成了寿仙谷核心管理层的重要特征。

注:以上人物系寿仙谷总经理 李振宇

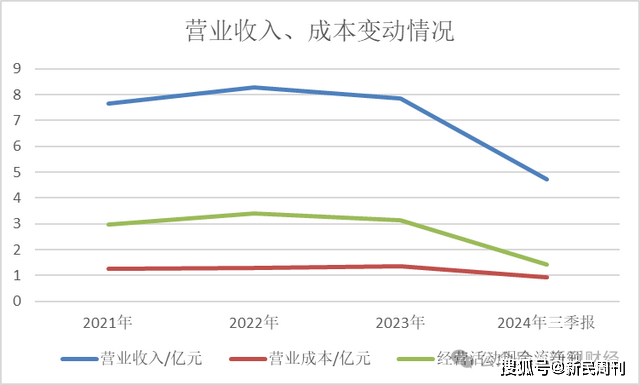

然而,自李振宇兄弟2022年在寿仙谷出任重要职务后,公司经营业绩却呈现持续下行态势。财务数据显示,2023年公司遭遇了近十年首次年度业绩倒退。进入2024年,这一颓势进一步加剧:第三季度单季营业收入跌至4.72亿元,较上年同期萎缩13.01%,而同期营业成本仅微降2.65%,成本控制明显滞后于收入下滑速度。这种收支失衡的经营状况,直接导致公司预计2024年度归属于母公司股东的净利润将同比大幅下降27.87%,创下近年来的最大跌幅。

数据来源:Wind

从资本市场表现来看,李振宇任职总经理期间,寿仙谷的股价经历了显著波动。其任职初期(2022年4月)公司股价报34.38元,而截至3月30日的数据显示,寿仙谷股价已回落至20.08元,累计跌幅达41.59%。值得注意的是,在此期间股价曾冲高至57.83元,但也下探至18.49元的低位,较峰值回落幅度高达68.03%,显示出较大的市场波动性。

从机构持仓变化来看,市场信心似乎也呈现明显减弱趋势。2022年6月末的数据显示,当时共有99家机构持有公司股票8261.63万股,占总股本的41.90%。但到2024年9月,机构投资者数量锐减至仅剩4家,持仓量下降至6265.71万股,持股比例也降至31.61%。这一变化反映出机构投资者对公司未来发展预期的调整,持仓集中度显著降低。

数据来源:东方财富网

随着2025年4月21日寿仙谷董事会换届选举的临近,公司或迎来领导班子的新老交替。考虑到在现任管理架构中,李氏兄弟已逐步承担重要职责,而现年65岁的董事长李明焱或将面临退休节点,这无疑将带领公司进入新的发展阶段。

寿仙谷将业绩起伏归因于市场与营销,看似合理却暗藏隐忧。当品牌光环褪去,性价比成为王道,居高不下的营业成本正吞噬利润空间。随着李氏兄弟话语权提升,公司似乎已站在战略转型的十字路口,是破茧重生,还是固守城内,时间会带来答案。

作者 | 沈言

编辑 | 吴雪

评论

HHPOKER俱乐部

回复坚持回帖!http://poker.jlfhd.cn/